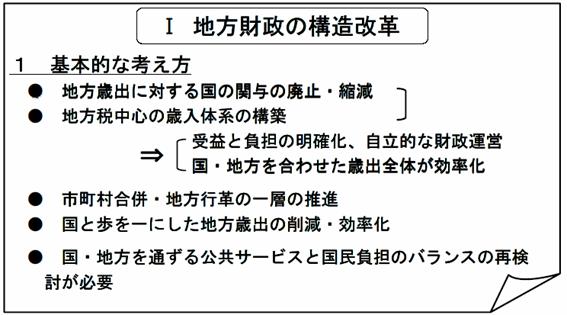

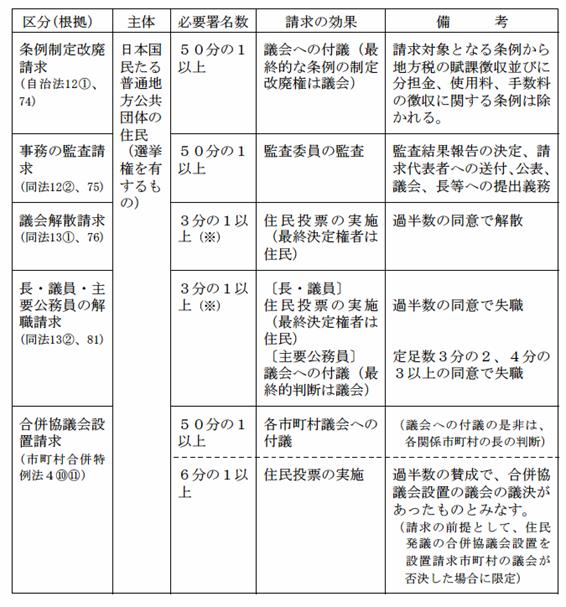

�n���s�����߂����

�i��b�����j

�n������

���

�n���������v

�s��������

�����J�A���ڐ����A�d�q�����̓�

�����P�T�N�P�P���U��

�@�@�@

�ڎ�

�T�n���������߂��錵������------------------------------------------------------------------------P.4

1�@�j�]�������E�n���̍���-----------------------------------------------------------------------------P.4

1.1 ����ɉ��P����Ȃ��킪���̍����Ԏ��@

1.2 ��v��i�����ň��̍��c���@

1.3 ���y�ђn���̒������c��

1.4 ���z�̎����s���ɂ݂܂���n������

1.5 �Ԏ��n���c�́A�����Č��c��

1.6 ��������X�̒c�̂̍�����

2

�}��������̐i�s----------------------------------------------------------------------------------P12

2.1�@���E�ɗ�����Ȃ��}���ȍ��

2.2�D�}���Ɍ������鐶�Y�N��l��

2.3 ��N�J���͐l���̌���

2.4 �c��̐���̍��

�U�@�n���������߂���ŋ߂̓���---------------------------------------------------------------------P.16

1 �n���������v�̓���----------------------------------------------------------------------------------P.16

1.1�D�n���������v�̌o��

1.2�@��P���n���������v�̐���

1)

�@�ֈϔC�������x�̔p�~ �������i�{��

2) ���̊֗^�̌�����

3)�@�����ڏ��̐��i

4�j���ɕ⏕���S���̐����������ƒn���ō����̏[���m��

5�j�n���ō����̏[���m��

1.3�@�O�ʈ�̉��v�̓���

�P�j�ЎR���ā@����14�N5��21��

�Q�j�u�o�ύ����^�c�ƍ\�����v�Ɋւ����{���j�@2003�v�i���j

2�@�s���������̓���------------------------------------------------------------------------------------P.34

2.1 �S���̖@�苦�c��ւ̎Q����

2.2 ����̐i�W�Ə��K�͎s�����̑���

2.3�@��b�I�����̂̍���

�V�@�n�����{����芪���u������ԁv�̕ω��Ɛ���`��--------------------------------------P.44

1�@�Z���ɑ��������J-------------------------------------------------------------------------------P.44

1.1�@�����J���i�v�j���j�̐����

1.2�@�s���@�ւۗ̕L������̌��J�Ɋւ���@��

2�@�s���]��-------------------------------------------------------------------------------------------------P.47

2.1�@�n�������c�̂̍s���]�������̐���

2.2�@�s���]���̈Ӌ`

3�@�Z������-------------------------------------------------------------------------------------------------P.50

3.1�@ ���ږ��吧

�@3.2�@ ���ڐ������x

3.3

�Z�����[

4

�d�q���{-------------------------------------------------------------------------------------------------P.53

4.1 �d�q���{�E�d�q�����̂Ɍ����Ă̍��̎�g

4.2 e-Japan �d�_�v��

4.3�@�����s���l�b�g���[�N(LGWAN)

�T�@�n���������߂��錵������

1�@�j�]�������E�n���̍���

1.1 ����ɉ��P����Ȃ��킪���̍����Ԏ��@

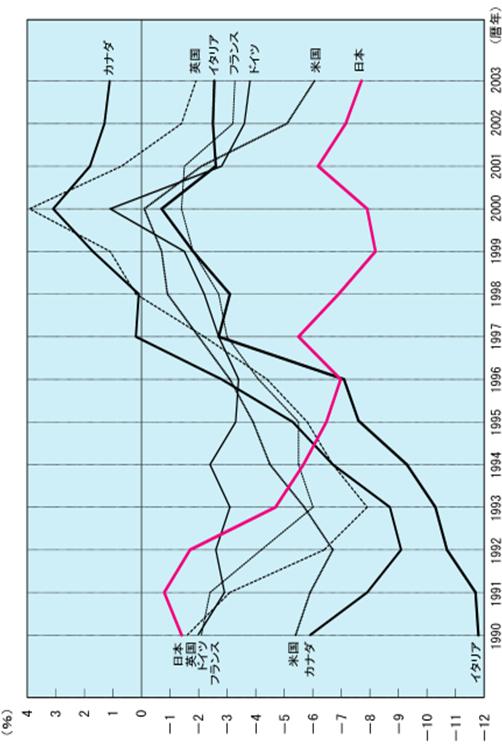

���y�ђn���̍����Ԏ��̑f�c�o�������ƁA���̎�v��i���́A�����̌��S���Ɏ��g�݁A�����ɂ��̉��P���Ȃ���Ă��邪�A�䂪���ɂ��ẮA����ɉ��P����Ă��Ȃ��B

|

|

|

|

�iGDP��A���j |

|

�i��@�N�j |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

���@�@�{ |

��1.4 |

��0.8 |

��1.7 |

��4.7 |

��5.7 |

��6.6 |

��6.8 |

��5.5 |

��6.8 |

��8.2 |

��7.9 |

��6.2 |

��7.2 |

��7.7 |

|

�ā@�@�� |

��5.4 |

��5.9 |

��6.7 |

��5.7 |

��4.5 |

��3.9 |

��3.1 |

��2.0 |

��0.9 |

��0.7 |

��0.1 |

��2.1 |

��5.0 |

��6.1 |

|

�p�@�@�� |

��1.6 |

��3.1 |

��6.4 |

��7.9 |

��6.7 |

��5.8 |

��4.4 |

��2.2 |

0.2 |

1.1 |

3.9 |

0.8 |

��1.3 |

��1.9 |

|

�h �C �c |

��2.0 |

��2.9 |

��2.6 |

��3.1 |

��2.4 |

��3.3 |

��3.4 |

��2.7 |

��2.2 |

��1.5 |

1.1 |

��2.8 |

��3.6 |

��3.7 |

|

�t�����X |

��2.1 |

��2.4 |

��4.2 |

��6.0 |

��5.5 |

��5.5 |

��4.1 |

��3.0 |

��2.7 |

��1.8 |

��1.4 |

��1.5 |

��3.2 |

��3.6 |

|

�C�^���A |

��11.8 |

��11.7 |

��10.7 |

��10.3 |

��9.3 |

��7.6 |

��7.1 |

��2.7 |

��3.1 |

��1.8 |

��0.7 |

��2.7 |

��2.5 |

��2.4 |

|

�J �i �_ |

��5.9 |

��8.4 |

��9.1 |

��8.7 |

��6.7 |

��5.3 |

��2.8 |

0.2 |

0.1 |

1.7 |

3.1 |

1.8 |

1.3 |

1.1 |

|

���o�T�F |

OECD/�G�R�m�~�b�N�E�A�E�g���b�N�k73���i2003�N6���j�l�B�v����SNA�x�[�X�A��ʐ��{�B�������A�C���ϗ������̔N�����x��L������{�y�ѕč��́A�����I�ɏ����̍��ƍl������Љ�ۏ������������l�B���ɂ�����܂߂�A�ȉ��̂Ƃ���B |

|

�@ |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

���@�@�{ |

2.0 |

1.8 |

0.8 |

��2.4 |

��3.7 |

��4.7 |

��5.0 |

��3.8 |

��5.5 |

��7.2 |

��7.4 |

��6.1 |

��7.1 |

��7.7 |

|

�ā@�@�� |

��4.3 |

��5.0 |

��5.9 |

��5.0 |

��3.6 |

��3.1 |

��2.2 |

��0.9 |

0.3 |

0.7 |

1.4 |

��0.5 |

��3.4 |

��4.6 |

|

�� |

���{���{���v�ɂ�钆�����{�y�ђn�����{�̍������x�̑�GDP��(�N�x�ASNA�x�[�X)�́A2002�N�x��7.7�����x(���)�A2003�N�x��8.1�����x |

1.2 ��v��i�����ň��̍��c���@

���y�ђn���̍��c���̑f�c�o��ł��A���̎�v��i���́A�����ɍ����̌��S����i�߁A�������͌��������Ă��邪�A�䂪���ɂ��ẮA�}���Ɉ������Ă���A��v��i�����ň��B�@

|

�i��@�N�j |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

���@�@�{ |

68.3 |

64.5 |

68.4 |

74.3 |

79.3 |

86.6 |

93.9 |

99.9 |

111.2 |

124.9 |

133.0 |

141.5 |

147.2 |

155.7 |

|

�ā@�@�� |

66.6 |

71.4 |

74.0 |

75.6 |

74.8 |

74.2 |

73.5 |

70.8 |

67.6 |

64.5 |

58.8 |

58.9 |

61.0 |

63.8 |

|

�p�@�@�� |

44.4 |

44.3 |

49.2 |

58.1 |

55.8 |

60.6 |

60.1 |

60.5 |

61.5 |

56.3 |

51.5 |

50.4 |

50.3 |

51.1 |

|

�h �C �c |

41.5 |

38.8 |

41.8 |

47.4 |

47.9 |

57.1 |

60.3 |

61.8 |

63.2 |

61.2 |

60.5 |

60.2 |

62.4 |

64.9 |

|

�t�����X |

39.5 |

40.3 |

44.7 |

51.6 |

55.3 |

62.9 |

66.5 |

68.2 |

70.4 |

66.2 |

65.4 |

65.0 |

67.1 |

69.6 |

|

�C�^���A |

112.8 |

116.8 |

126.3 |

128.2 |

134.8 |

133.9 |

136.0 |

133.3 |

133.5 |

128.0 |

124.3 |

121.7 |

121.2 |

120.1 |

|

�J �i �_ |

75.1 |

82.8 |

90.9 |

96.2 |

97.2 |

99.9 |

99.2 |

97.5 |

94.3 |

92.5 |

83.3 |

83.2 |

80.4 |

77.3 |

�@

�@

1.3

���y�ђn���̒������c��

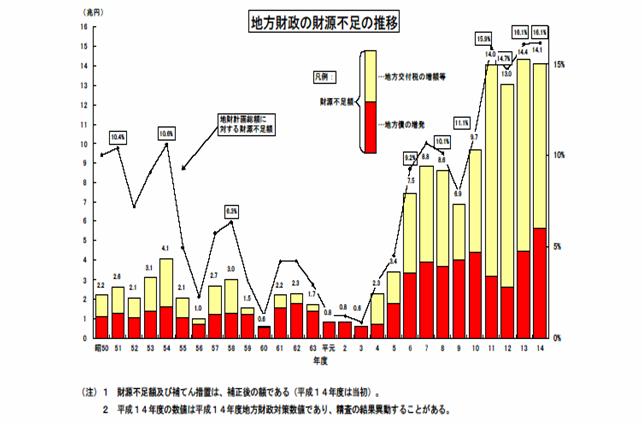

�@�����P�T�N�x���̍��y�ђn���̒������c���A�U�W�U���~���x�̂����A�n���́A��Q�O�O���~�B

1.4 ���z�̎����s���ɂ݂܂���n������

�@�@�n�������́A���̐��N�A���N�P�O�����~��������s��

|

|

�ʏ���x |

�P�v�I�Ȍ��ŕ����i���j |

��s���ŕ� |

|

����15�N�x���� |

13.4���~ |

3.2���~ |

0.7���~ |

|

����14�N�x���� |

10.7���~ |

3.5���~ |

�\ |

|

����13�N�x���� |

10.6���~ |

3.4���~ |

�\ |

|

����12�N�x���� |

9.9���~ |

3.5���~ |

�\ |

|

����11�N�x���� |

10.4���~ |

2.7���~ |

�\ |

|

����10�N�x���� |

4.6���~ |

0.8���~ |

�\ |

|

�����X�N�x���� |

4.7���~ |

1.2���~ |

�\ |

����15�N�x�����\�\�\�n���ˑ��x�@�P�V�D�T���@�@�Վ���������n���̑���

�i���j����10�N�x�����͌��ŕ��A�����X�N�x�����͒n������Ŗ����N�x�����B

�i�Q�l�j

�@�@�@�@�@

1.5 �Ԏ��n���c�́A�����Č��c��

�������x���Ԏ��̒c�̂́A�s���{��1�c�́i���{�j�A�s����25�c�̂̍��v26�c�́i�P3�N�x���Z�j�B

�@ �y

�y

�y

�y

�y

�y

�y

�i�Q�l�j�@�������c��

�E �Ԏ����啝�ɖc���Ŏ���Č�������ɂȂ��������̂��Č����邽�߁A�����ȁi�O�����ȁj���n�������Č����i���ʑ[�u�@�Ɋ�Â��Ďw�肷��c�́B�u���p�����Č��c�́v���������́B

�@�@

�E �W�������K�͂ɑ��A�s������20���A�s���{����5���ȏ�̐Ԏ����w��̖ڈ��B

�E

�����P�R�N12���܂ŁA�S���ŗB��̍Č��c�̂Ƃ��Ďc���Ă����̂��������Ԓr���B��㕜���ɑ傫�ȍ������S���������A1952�N�i��27�j�ɂ́A�S����4����1�ɓ�����2632�c�̂��Ԏ��ɓ]���B���̎��Ԃ�������1955�N�i��30�j�n����������R�c����ٗ�̗Վ�����J����A�n�������Č����ʑ[�u�@�����肳�ꂽ�B���̖@�ɂ��w�����ƈ��̍����[�u���������ɁA���̊Ǘ����ŁA�N�����A�O�ꂵ���s�v���s����B1957�N�i��32�j�ɂ͎w��c�̂�573�ɋy���A���݂̓[���B

1.6 ��������X�̒c�̂̍�����

�n���c�̂̍����\���f����e�w�W��������������B

�@�@�i�S�n���c�̍��v�j �@����4�N�x�@�@�@����13�N�x

�@�@�@�@�E�o����x�䗦 �@�@74.8���@�@�� �@�@�@87.5���i�{12.7�j

�@�@�@�@�E����S�䗦 11.2���@�@�� �@�@�@18.4%�i�{ 7.2)

�@�@�@�@�E�N�����䗦 �@ �@9.1���@�@���@ 11.6���i�{ 2.5�j

�i�Q�l�j

�� �o����x�䗦

�n���ŁA���ʌ�t�ł̂悤�Ɏg�r�����肳��Ă��炸�A���N�x�o��I�Ɏ������������̂����A�l����A�}����A����̂悤�ɖ��N�x�o��I�Ɏx�o�����o��ɏ[�����ꂽ���̂���߂銄���B

�� ����S�䗦

����i�n���̌������ҋ��y�шꎞ�ؓ������q�̍��v�z�j�ɏ[�Ă�ꂽ��ʍ����̈�ʍ������z�ɑ��銄��

�� �N�����䗦

�n���ŁA���ʌ�t�ł̂悤�Ɏg�r�����肳��Ă��炸�A���N�x�o��I�Ɏ������������̂����A����i���ʌ�t�ł��[�u�������̂������j�ɏ[�����ꂽ���̂̐�߂銄���B

�i�ȏ�A�������A�������̃z�[���y�[�W�����쐬�j

2�@�}���ȍ���̐i�s

2.1�@���E�ɗ�����Ȃ��}���ȍ��

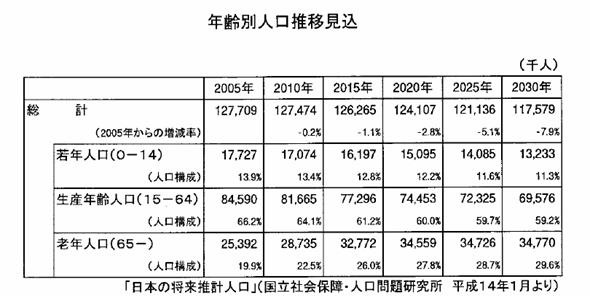

�@�䂪����65�Έȏ�̐l���̑��l���ɐ�߂銄���́A1965�N����1995�N�܂ł�30�N�Ԃ�8.2�|�C���g�㏸�B�X��1995�N����2025�N�܂ł�30�N�Ԃ�14.2�|�C���g�㏸�̌����݁B

|

���@�l���s���~�b�h�̕ω� |

|

|

|

2.2�D�}���Ɍ������鐶�Y�N��l�� �@�@�䂪���̐��Y�N��l���́A�Q�O�O�Q�N�ɂ͖�W�T�V�O���l�A�Q�O�P�T�N�ɂ͖�V�V�R�O���l�A�Q�O�Q�T�N�ɂ͂V�Q�R�R���l�ƁA�}���Ɍ������Ă������ʂ��B �@�i�䂪���̐��Y�N��l���̐��ځj

�i�ȏ�́A����̍���Ҍٗp��Ɋւ��錤����u����̍���Ҍٗp��ɂ��ā`�ٗp�ƔN���Ƃ̐ڑ���ڎw���ā`�v�����P�T�N�V���ɂ��쐬�j |

�U�@�n���������߂���ŋ߂̓���

1 �n���������v�̓���

1.1�D�n���������v�̌o��

�����T�N �@�U���@�R�� �n�������̐��i�Ɋւ��錈�c�i�O�c�@�j

�@�@�@�@

�S�� �n�������̐��i�Ɋւ��錈�c�i�Q�c�@�j

�P�O���Q�V�� ��R���s�v�R�ŏI���\�y�u�K���ɘa�v�Ɓu�n�������v�ɏd�_�z

�U�N �@ �X���Q�U�� �n�������̐��i�Ɋւ���ӌ����i�n���Z�c�́j

�P�P���Q�Q�� �n�������̐��i�Ɋւ��铚�\�i��24���n�����x������j

�P�Q���Q�T�� �n�������̐��i�Ɋւ����j���j�i�t�c����j

�V�N �@ �T���P�T�� �n���������i�@����

�@�@�@

�P�X�� �n���������i�@���z

�@

�V���@�R�� �n���������i�@�{�s

�@�@�@�@ �V�@�@ �n���������i�ψ����

�@

�W���P�O�� �n���������i�{���ݒu�i�n���Z�c�́j

�W�N

�R���Q�X�� �n���������i�ψ���ԕ�

�@�E�@�n���������i�̎��

�@�E�@���ƒn���̐V�����W

�@�E�@�n�������c�̂ɂ�����s���̐����̐��� ��

�P�Q���Q�O�� �n���������i�ψ����P������

�@�E�@�@�ֈϔC�������x�̔p�~�Ə]�O�̋@�ֈϔC�����̎戵��

�@�E�@���ƒn�������c�̂̊W���[���i���̊֗^�̈�ʌ����Ɨތ^�j

�@�E�@�ʍs������ł̌����Ϗ� ��

�V�@�@�@

���ɕ⏕���S���E�ō����Ɋւ��钆�ԂƂ�܂Ƃ�

�X�N �@ �V���@�W�� �n���������i�ψ����Q������

�@�E�@�@�ֈϔC�������x�̔p�~�ɔ����]�O�̋@�ֈϔC�����̎戵��

�@�E�@���ƒn�������c�̂̊W���[���i���̊֗^�̎葱���j

�@�E�@�K�u�K���E�n���o��@��

�@�E�@���ɕ⏕���S���E�ō���

�@�E�@�s���{���Ǝs�����̐V�����W

�@�E�@�n�������c�̂̍s���̐� ��

�@

�X���@�Q�� �n���������i�ψ����R������

�@�E�@�n��������

�@�E�@�����敪�i�����R�p�n���[�@���j

�P�O���@�X�� �n���������i�ψ����S������

�@�E�@�@�ֈϔC�������x�̔p�~�ɔ����]�O�̋@�ֈϔC�����̎戵��

�@�E�@���̊֗^�̊�Ə]�O�̒c�́i�ϔC�j�����̎戵��

�@�E�@���ƒn�������c�̂̊W���[���i�W�������̎d�g�݁j

�@�E�@�s�����̋K�͓��ɉ����������Ϗ�

�P�O�N

�@�T���Q�X�� �n���������i�v��t�c����

�P�P���P�X�� �n���������i�ψ����T������

�@�E�@�������Ƃ̂�����̌�����

�@�E�@��������Ɠ��̂�����̌�����

�@�E�@�������薔�͊֗^����e��J���E�����v��̌�����

�P�P�N �@ �R���Q�U�� ��Q���n���������i�v��t�c����

�V�@�@ �n�������̐��i��}�邽�߂̊W�@���̐������Ɋւ���@���i�n�������ꊇ�@�j�Ċt�c����

�@�V���@�W�� �n�������ꊇ�@����

�P�U�� �n�������ꊇ�@���z

�P�Q�N �@ �S���@�P�� �n�������ꊇ�@�{�s�i�����j

�@ �T���P�Q�� �n���������i�@�̈ꕔ����������@������

�@�E�@�L�����Ԃ̂P�N����

�@�E�@�����Ȓ������v�ɔ������v�̉���

�P�X�� �n���������i�@�̈ꕔ����������@�����z�{�s

�@ �W���@�W�� �n���������i�ψ���ӌ�

�@�E�@���ɕ⏕���S���̐����������Ɠ��ʂ̒n���ō����̏[���m�ۍ�

�@�E�@�@�߂ɂ�������E�K���ւ̈ϔC�̂����

�@�E�@�ʖ@�Ɋւ��鏔�_

�P�P���Q�V�� �n���������i�ψ���ӌ�

�@�E�@�s���������̈Ӌ`

�@�E�@�s���������̌���

�@�E�@�s���������̐��i����

�P�R�N �@ �U���P�S�� �n���������i�ψ���ŏI��

�@�E�@��P���n���������v����ڂ���

�@�E�@��P���������v�̊��S���{�����߂�

�@�E�@��Q���������v�̎n���Ɍ�����

�@�E�@�������v�̍X�Ȃ����W�]����

�@ �V���@�Q�� �n���������i�ψ�����U�i�n���������i�@�����ɂ����ԏI���j

�R�� ���t�{�{�{�g�D�߂̈ꕔ���������鐭�ߌ��z�{�s

�@

�V �n���������v���i��c�ߌ��z�{�s

�@�V �n���������v���i��c����

�P�Q���P�Q�� �n���������v���i��c�u���Ԙ_�_�����v

�@�E�@�������Ƃ̌������ɓ������Ă̊�{�I�ȍl����

�@�E�@�������Ƃ̕���ʂ̘_�_����

�@�E�@�������Ƃ̌������ɓ������Ă̓��ʂ̎w�j

�@�E�@�s���̐������@��

�P�S�N �@ �U���P�V�� �n���������v���i��c�u�����E���Ƃ݂̍���Ɋւ��钆�ԕv

�@�E�@�n���������v�̊�{�I�l����

�@�E�@�������Ƃ̕���ʂ̊�{�I�Ȍ��������j

�@�E�@�i�ʕ\�j���ƒn���̎������Ƃ̌������Ɋւ��鏔�ۑ�

�@ �U���Q�T�� �u�o�ύ����^�c�ƍ\�����v�Ɋւ����{���j�Q�O�O�Q�v�i�t�c����j

���ƒn���̊W�ɂ��āi�����w���j

�P�O���R�O�� �n���������v���i��c�u�����E���Ƃ݂̍���Ɋւ���ӌ��v

�P�Q���Q�S�� �u���ƒn���ɌW��o�ύ����^�c�ƍ\�����v�Ɋւ����{���j�v�t�c��

�P�T�N �@�T���@�V�� �n���������v���i��c�u�����E���Ƃ݂̍���Ɋւ���ӌ��v�̃t�H���[�A�b�v���ʑ�����

�@ �T���Q�R�� ��Q�V���n�����x������u�n���ō����̂�����ɂ��Ă̈ӌ�-�n���������i�̂��߂̎O�ʈ�̉��v�̐i�ߕ��ɂ���-�v

�@ �U���@�U�� �n���������v���i��c�u�O�ʈ�̂̉��v�ɂ��Ă̈ӌ��v

�@ �U���@�X�� �������x���R�c��u�����P�U�N�x�\�Z�Ґ��̊�{�I�l�����ɂ��āv

�@ �U���P�P�� �n�������R�c��u�n���ō������x���v�i�O�ʈ�̂̉��v�j�Ɋւ���ӌ��v

�@ �U���Q�V�� �u�o�ύ����^�c�ƍ\�����v�Ɋւ����{���j�Q�O�O�R�v�i�t�c����j

�i���j�@�u�n���������i�v��v�y�сu��Q���n���������i�v��v�́A�n���������i�ψ�������ő�����d���A��̓I�Ȏ{������{���邱�ƂƂ��āA���{�ɂ����č쐬���ꂽ�B

�@�E�@�u�n���������i�v��v�́A��P�����������S�������ɑΉ�

�E �u��Q���n���������i�v��v�́A��T�������ɑΉ�

1.2�@��P���n���������v�̐���

1) �@�ֈϔC�������x�̔p�~

���@�@�ֈϔC�����̔p�~�ɔ����V���Ȏ����̍l����

|

�@�@�������� |

|

|

|

���������@ |

|

�@�@�ֈϔC�������P |

|

�������鎖�� |

|

���������@(298) ���P�@54.7%

|

|

|

�@���������@(247)���P�@45.3��

|

|||

|

|

���̒��ڎ��s����(51)���Q

|

|

|

|

|

|

�������̂̔p�~(40)���Q

|

|

�i���j |

|

���@���������Ɩ@���������̖@����̎戵���̈Ⴂ

|

|

�@�ֈϔC���� |

|

�������� |

�@�������� |

|

��ᐧ�茠 |

�s�� |

|

�@�߂ɔ����Ȃ������ |

�@�߂ɔ����Ȃ������ |

|

�n���c��̌��� |

|

|

�����y�� �i�n���J���ψ���y�ю��p�ψ���̌����ɑ�������̂Ɍ���ΏۊO�j |

�����y�� �i���̈��S�A�l�̔閧�ɌW����̋y�ю��p�ψ���̌����ɑ�������̂͑ΏۊO�j |

|

�č��ψ��̌��� |

�n�������@�{�s�߂Œ�߂���̎����͑ΏۊO |

|

||

|

�s���s���R�� |

��ʓI�ɁA�����ւ̐R���������� |

|

���������ւ̐R�������͕s�� |

���������ւ̐R���������� |

|

�����̊֗^ |

��I�w���ē� |

|

�֗^�̐V���ȃ��[�� |

|

�@�E�@�n�����������S���Ă��鎖���͍��̒��ڎ��s�����Ƃ��A�n���������������������A�J���������Ƃ���B

|

�Љ�ی��W |

�Љ�ی����������A�Љ�ی��������̎w���ē��ɏ]���i��16,500�l�j |

|

�E�ƈ���W |

�����E�ƈ��菊�̎w���ē��ɏ]���i��2,200�l�j |

�@

�������i�{��

2) ���̊֗^�̌�����

���@���̊֗^�̈�ʌ���

|

�@���`�̌��� |

|

|

��ʖ@��`�̌��� |

|

|

�����E�����̌��� |

|

�@

|

�����̋敪 |

�֗^�̊�{�ތ^ |

|

�������� |

|

|

�@�������� |

|

�@

|

���ʎ�`�̌��� |

���̍s���@�ւ́A�n�������c�̂ɑ��A�����̗v���A�w�����̑�����ɗނ���s�ׂ�����Ƃ��́A�����ɓ��e�y�ї��R���L�ڂ������ʂ���t���Ȃ���Ȃ�Ȃ��B |

|

�葱�̌����E�������̊m�� |

���F���̊�̐ݒ�E���\�A�s���v�戵���̋֎~ |

|

���������̐v�����̊m�� |

���F���̕W���������Ԃ̐ݒ蓙 |

�@

���@���̊֗^�Ɋւ���W�������̎d�g���i���n���W�������ψ���̐ݒu�j

- �n�������c�̂ɑ��鍑�̊֗^�Ɋւ��鑈�����������邽�߁A�����{�i�����Ȓ��ĕҌ�͑����ȁj�ɍ��n���W�������ψ����u���B

- �n�������c�͍̂��̊֗^�ɕs��������Ƃ��́A�ψ���ɑ��A���̍s��������Ƃ��ĐR���̐\�o�����邱�Ƃ��ł���B

- �ψ���́A�R���̐\�o���Ċ������͒�����s���B

- �ψ���̊����������̍s�������[�u���u���Ȃ��Ƃ����̏ꍇ�ɂ́A�n�������c�͍̂��̊֗^�̎���������A�����ٔ����ɒ�N���邱�Ƃ��ł���B

�i�@���n���W�������ψ�����߂��铮�� �j

�@�E�@�����P�Q�N�S���P���A���n���W�������ψ�����������B

|

�@�@�@�ρ@�� |

�@�@�@����@�G�@�@�@�@�@������w�ʐM����w�@���� |

�@�E�@�����P�Q�N�S���P�V���A���ψ���͏�����J���A�ψ����ɉ���G����I�o�����B

�@

|

�����x |

�c�̎��� �i���������E�c�̈ϔC�����E�s�������j |

�@�ֈϔC���� |

�@�@���@���̑��ʖ@�Ɋ�Â��֗^ |

�@�@���@���̑��ʖ@�Ɋ�Â��֗^ |

|

|

|

|

|

|

�V���x |

�������� |

�@�������� |

|

�֗^�̊�{�ތ^

�@�@���@���̑��ʖ@�Ɋ�Â��֗^ �� �@�� ��̏ꍇ�Ɍ��� |

�֗^�̊�{�ތ^

�@�@�@���@���̑��ʖ@�Ɋ�Â��֗^ |

�@�@�i���j�@�����́A�n�������@�Ɉ�ʓI�ȍ����K�肪�u����Ă���֗^�ł���A���ځA���@�Ɋ�Â��s�����Ƃ��ł�����́B

���@�K�u�K���̌�����

�@�i�K�u�K���j

�@�����n�������c�̂ɑ��A�@�߂�@�߂Ɋ�Â��Ȃ��⏕�v�j���ɂ��A

- ����̎��i���͐E��������E��

- �n�������c�̂̍s���@�֖��͎{��

- �R�c��̕����@��

�@�@�@��K���u���Ȃ���Ȃ�Ȃ����ƂȂǂ��`���t���Ă��邱�Ƃ������B

�i�K�u�K���̔p�~�E�ɘa�̃����b�g�j

- �n�������c�̂��A�n��̏Z���j�[�Y�ɓI�m�ɉ����邽�߂ɕK�v�ȐE���̔z�u��{�݂̓��p�������s�����Ƃ��ł��A���n��̎���ɑ������g�D�̐��Ƃ��邱�Ƃ��ł���B

- �n�������c�̂��A�ȑf�Ō����I�ȍs��������I�ɓW�J�ł���悤�ɂȂ�A�g�D�E����Ǘ��̓K�������s�����v�̐��i�Ɏ����邱�Ƃ��ł���B

- �n�������c�̂ɂ����āA�ގ��������e��R�c���Ă���悤�ȐR�c��Ȃǂp���ł���B

�i�p�~�E�ɘa��̑Ή��j

�n�������c�̂ɋ��߂���s���T�[�r�X�̒��ł���悤�ȑg�D�̐��Â���ɓw�߂Ă������Ƃ��K�v�ɂȂ�B

�i��̗�j

|

�E���̎��i�E�E���y�ѐE���z�u��̊ɘa�E�e�͉� |

|

|

�s���@�ցE�g�D�E�{�݂̐ݒu�̊ɘa�E�e�͉� |

|

|

�R�c������@�ւ̐ݒu�̊ɘa�E�e�͉� |

|

�R�j�@�����ڏ��̐��i

- �n�������c�̂̎��含�E�����������߂�ϓ_����A�n�������ꊇ�@�̎{�s�ɂ�荑�̌������s���{���ɁA�܂��s���{���̌������s�����Ɉڏ����ꂽ�B

- ���ɏZ���ɐg�߂Ȓn�������c�̂ł���s�����ւ̌����ڏ��𐄐i���邽�߁A�s�����̋K�͓��ɉ����A�ꊇ���Č����̈ڏ���}��ϓ_����A�n�������@���̉����ɂ��A�l��20 ���l�ȏ�̋K�͂̎s�Ɍ������܂Ƃ߂Ĉڏ��������s���x���݂���ꂽ�B

- �܂��A�s���{������s�����ւ̌����ڏ��𐄐i���邽�߁A���ɂ�鎖�������̓��ᐧ�x���n�݂��ꂽ�B�����̐��x�ɂ���āA�n��̎���ɉ����������̈ڏ����}����悤�ɂȂ����B

|

�s���{���� |

�E �d�v����ȊO�̗�����ɑ����閯�L�тɌW��ۈ��т̎w��E������ �E�@��������̓��ʒn��̎w�蓙 |

|

�s�����̋K�͂ɉ����������ڏ�

|

���@���ߎw��s�s�� ���@���j�s�� ���@����s�m�l��20���l�ȏ�̎s�n�� ���@�s�m�ꕔ�����������ݒu�������܂ށn�� ���@�s������ ���@���̑��i���z�厖��u���s�����ցj |

�S�j���ɕ⏕���S���̐����������ƒn���ō����̏[���m��

- �n���������i�v��ł́A�n�������c�̂̎��含�E�����������߂�ƂƂ��ɍs���ӔC�̖��m����}��ϓ_����A���ƒn�������c�̂̍����W���������A�����ʂɂ�����n�������c�̂̎��Ȍ���E���ȐӔC�̊g�[�Ɍ��������v�𐄐i���邱�ƂƂ��Ă���B

- �����ɂ��ẮA�ېŎ��匠�̑��d�Ȃǒn�������ꊇ�@�ő[�u����Ă�����̂⍑�ɕ⏕���̔p�~���͈�ʍ������ȂNJ��ɑ[�u�ς݂ƂȂ��Ă�����̂����邪�A���{�I�Ȓn���ō����̏[���m�ۂɂ��ẮA����ł̕��ь��c���Ȃ���Ă���Ƃ���ł���A�n�������ꊇ�@�{�s��̑傫�Ȍ����ۑ�ƂȂ��Ă���B

�@

|

���ɕ��S�� |

|

�T��10�N���ƂɎЉ�o�Ϗ���܂�����{�I�Ȍ����� |

|

���ɕ⏕�� |

|

�⏕���R���̂P�����̂��́A�n������Ԍo�߂������̋y�ї�ו⏕���̌����p�~���͈�ʍ����� |

|

|

�����T���Z�b�g�����̓����i�T�N�̏I���ݒ�j |

|

|

|

�팸�v��̍��� |

���@���ɕ��S���@�@���ƒn�������c�̑��݂̗��Q�ɊW�̂��鎖���ɂ��č����`���I�Ɏx�o���ׂ����t��

���@���ɕ⏕���@�@����I�E���������I�Ӑ}�Ɋ�Â��č�����x�o����鋋�t��

�@

���@�������鍑�ɕ⏕���S���ɌW��^�p�E�֗^�̉��v

- ���ɕ⏕���S���̓����E���j���[���A�⏕�����̊ɘa�A�⏕�Ώێ��Y�̗L�����p�E�]�p��

- ���ɕ⏕���S���̐��x�E�^�p�̂�������߂��鍑�ƒn���̊W�Ɋւ���V���ȃ��[���̊m��

�@

���@�ʂ̍��ɕ⏕���S���̐����������y�щ^�p�E�֗^�̉��v

- ���ɕ⏕���S���̔p�~�A��ʍ������A��t�����A�⏕�����̓K�����E�ɘa�A�葱�̊ȑf����100����Ꭶ

�@

|

�n���� |

|

���@�n���ł̏[���m��

|

|

|

���@�ېŎ��匠�̑��d�i�n�������ꊇ�@�ŋK��j

|

|

|

�n����t�� |

|

���@�Z����@�̊ȑf��

|

|

|

���@�n���c�̂̈ӌ��\�o���x�̑n�݁i�n�������ꊇ�@�ŋK��j |

|

|

�n���� |

|

���@�n�������x�̔p�~�i���O���c���j�i�n�������ꊇ�@�ŋK��j |

�@

�i�ȏ�A�n��6�c�́@�n���������i�{���z�[���y�[�W�����쐬�j�n��

1.3�@�O�ʈ�̉��v�̓���

�P�j�@�ЎR���ā@����14�N5��21��

�u�n�������̍\�����v�ƐŌ��ڏ��ɂ��āv��13��o�ύ��������c

�Q�j�@�u�o�ύ����^�c�ƍ\�����v�Ɋւ����{���j�@2003�v�i���j

����15�N6��27���t�c����

�u�@�@��Q���D�\�����v�ւ̋�̓I�Ȏ�g

�U�D�u���ƒn���v�̉��v

�\�\�\�u�O�ʈ�̂̉��v�v�𐄐i���A�n�������肷�ׂ����Ƃ͒n�������猈�肷��Ƃ����n�������̖{���̎p�̎����Ɍ������v�B

�y���v�̃|�C���g�z

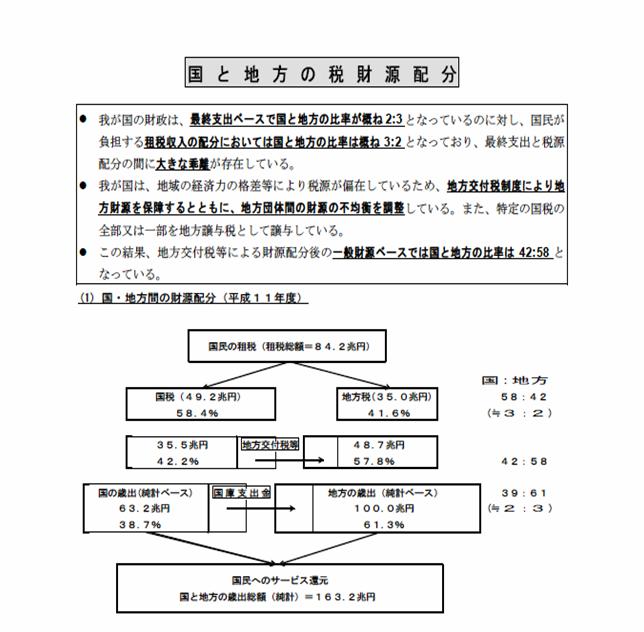

�u�����疯�ցv�A�u������n���ցv�̍l�����̉��A�n���̌����ƐӔC��啝�Ɋg�債�A���ƒn���̖��m�Ȗ������S�Ɋ�Â�������E�����̒n��Љ��Ȃ�n�������^�̐V�����s���V�X�e�����\�z���Ă����K�v������B���̂��߁A�������Ƌy�э��ɕ⏕���S���Ƃ̂�����̔��{�I�Ȍ������Ɏ��g�ނƂƂ��ɁA�n�������̗��O�ɉ����āA���̊֗^���k�����A�Ō��ڏ����ɂ��n���ł̏[����}�邱�ƂŁA�Γ��E�Ώo���ʂł̒n���̎��R�x�����߂�B

����ɂ��A��v�ƕ��S�̊W�m�����A�n��������̎x�o������̌����A�ӔC�A�����Řd�������𑝂₵�A�^�ɏZ���ɕK�v�ȍs���T�[�r�X��n������̐ӔC�Ŏ���I�A�����I�ɑI�����镝���g�傷��B

�����ɁA�s���̌������A�Ώo�̏k���E���������͂��߂Ƃ��鍑�E�n����ʂ����s�������v�����͂���̓I�ɐi�߁A�s�����V�X�e���������\�Ȃ��̂ւƕϊv���Ă����ȂǁA�u�����I�ŏ����Ȑ��{�v����������B

�i�P�j

�O�ʈ�̂̉��v�ɂ���ĒB�������ׂ��u�]�܂����p�v

�@ �n���̈�ʍ����̊����̈��グ

�n���ł̏[���m�ۂ�}��ƂƂ��ɁA�Љ�ۏ�W��̗}���ɓw�߂�ȂǁA�n�������ɂ����鍑�ɕ⏕���S���ւ̈ˑ���}�����邱�Ƃɂ��A�n���̈�ʍ����i�n���ŁA�n�����^�ŁA�n�������t���y�ђn����t�Łj�̊����𒅎��Ɉ����グ��B

�Ȃ��A���̍ہA���E�n���̍�������܂���ƂƂ��ɁA�Ώo�̓O�ꂵ���k���E�������ɓw�߂�B

�A�@�n���ł̏[���A��t�łւ̈ˑ��̈�����

�Ō��ڏ����ɂ��n���ł̏[���m�ہA�n���Ώo�̓O�ꂵ���������ɂ���t�ő��z�̗}�����ɂ��A�n���̈�ʍ����ɐ�߂�n���ł̊������ߋ��̓��������܂������Ɉ����グ�A�n����t�łւ̈ˑ���ቺ������B���̌��ʁA�s��t�c�́i�s�����j�̐l���̊�����啝�ɍ��߂邱�Ƃ�ڎw���B

�܂��A�ېŎ��匠�̊g���}�邱�Ƃɂ��A�n���c�̂�Z���̎����ӎ��̍X�Ȃ�����ڎw���Ă����B

�B�@�����I�ŏ����Ȑ��{�̎���

�u���v�ƓW�]�v�̕��j�ɉ����čΏo�\�����v���s�����Ƃɉ����A�u�O�ʈ�̂̉��v�v�ɂ��A�^�ɒn���ɂƂ��Č��ʁE�����̍����I�����s�����Ƃ��\�ɂ��邱�Ƃ�ʂ��āA�u�����I�ŏ����Ȑ��{�v����������B

�n�������ɂ����ẮA���݁A��17

���~����������s���������Ă���B���E�n����ʂ����Ώo�̓O��I�Ȍ��������s���ȂǍ������S����}�邱�Ƃɂ��A�v���C�}���[�o�����X�����������A�X�ɒn�������s�����������邱�Ƃ�ڎw���B

�i�Q�j

�O�ʈ�̂̉��v�̋�̓I�ȉ��v�H��

�@�@���ɕ⏕���S���̉��v

�n���̌����ƐӔC��啝�Ɋg�傷��ƂƂ��ɁA���E�n����ʂ����s���̃X��������}��ϓ_����A�u�����Ǝ����v�ɂӂ��킵�����ƒn���̖������S�ɉ������������Ƌy�э��ɕ⏕���S���̂�����̔��{�I�Ȍ��������s���B

���̂��߁A�u���v�ƓW�]�v�̊��ԁi�������莞�̊��Ԃŕ���18 �N�x�܂ł������B�ȉ��A�u�U�D�w���ƒn���x�̉��v�v�ɂ����ē����B�j�ɂ����āA�ʎ��Q�́u���ɕ⏕���S�����������������j�v�Ɍf����[�u�y�уX�P�W���[���Ɋ�Â��A�������Ƃ̓O��I�Ȍ��������s���A���ɕ⏕���S���ɂ��ẮA�L�͂Ȍ������X�ɐi�߁A�T�˂S���~���x��ړr�ɔp�~�A�k�����̉��v���s���B���̍ہA���E�n����ʂ����s�����̌������E�����������͂ɐi�߂邱�Ƃɂ��A�������ƊW�̍��ɕ⏕���S�����ɂ��Ă����v����B

�A�@�n����t�ł̉��v

�n����t�ł̍����ۏ�@�\�ɂ��ẮA���̑S�ʂ��������A�u���v�ƓW�]�v�̊��Ԓ��ɏk�����Ă����B�����A�K�v�ȍs�������ɂ��č����I���ӂ�}��n��Ԃ̍����͊i�������邱�Ƃ͂Ȃ��K�v�ł���B

�܂��A���E�n����ʂ����Ώo�̏k���A�K�v�Ȍ����T�[�r�X���x�������I�ȍΓ��\���̍\�z����ʂ��āA�����ɒn�������s�����������A���̌�́A��t�łւ̈ˑ��̎�����E�p���A�^�̒n�������̎�����ڎw���B

���̂悤�Ȋϓ_����A���̂Ƃ�����g�ށB

�i�@�j�@���̍Ώo�̓O��I�Ȍ������ƕ��������킹�A�u���v�ƓW�]�v�̊��Ԓ��ɁA�ȉ��̂悤�ȑ[�u���ɂ��A�n�������v��̍Ώo��O��I�Ɍ������B����ɂ��A�n����t�ő��z��}�����A�����ۏ�@�\���k�����Ă����B���̏ꍇ�A�Γ��E�Ώo�̗��ʂɂ�����n���c�̂̎����w�͂𑣂��Ă������Ƃ�i�߂�B

�E ���ɕ⏕���S���̔p�~�A�k���ɂ��⏕���Ƃ̗}��

�E �n�������v��v��l�����S���l�ȏ㏃��

�E �����I�o��i�P�Ɓj���Q�`�R�N�x�̐�����ڈ��ɗ}��

�E ��ʍs���o��i�P�Ɓj�����݂̐����ȉ��ɗ}��

�i�A�j�@���̊֗^�̔p�~�E�k���ɑΉ������Z����@�̊ȑf���y�ђi�K��̌��������X�ɐi�߂Ă����B�܂��A��������v�z�ɑ���n���������ҋ��̌�N�x�Z���[�u���e���Ƃ̐��i�ɉ����Č������B�����ɁA�n���ɑ���s��̕]�������@�\����悤�Ɏ��g��ł����B

�i�B�j�@���݁A�X���ȏ�̒n���c�̂��n����t�ł̌�t�c�̂ƂȂ��Ă��邪�A�O�ʈ�̂̉��v��i�߂邱�Ƃ�ʂ��A�s��t�c�́i�s�����j�̐l���̊�����啝�ɍ��߂Ă����B

�i�C�j�@�Ō��ڏ����܂ސŌ��z���̌��������̒n���ł̏[���ɑΉ����āA�����͊i���̒����̕K�v�������܂�̂ŁA���Ԃ܂��A����ւ̓K�ȑΉ���}��B

�B�@�Ō��ڏ����܂ސŌ��z���̌�����

�u���v�ƓW�]�v�̊��Ԓ��ɁA�p�~���鍑�ɕ⏕���S���̑Ώێ��Ƃ̒��ň��������n��

����̂ƂȂ��Ď��{����K�v�̂�����̂ɂ��ẮA�Ō��ڏ�����B���̍ہA�Ō��ڏ��͊�ł̏[������{�ɍs���B�Ō��ڏ��ɓ������ẮA�ʎ��Ƃ̌������E�������s���A�⏕���̐��i�������Ă��W�����x��ڈ��Ƃ��Ĉڏ����A�`���I�Ȏ��Ƃɂ��Ă͓O��I�Ȍ�������}������ł��̏��v�̑S�z���ڏ�����B���킹�āA�u18 �N�x�܂łɕK�v�ȐŐ���̑[�u�f�v���āA���̈�Ƃ��Ēn���ł̏[����}��B�Ȃ��A�K�v�ȏꍇ�A�n���̍����^�c�Ɏx����邱�Ƃ̂Ȃ��悤�b��I�ɍ����[�u���u������̂Ƃ���B

15 �N�x�̋`�������ɕ��S�����̍팸���ɂ��Ă������đΉ�����B

�܂��A�n�����[�Ŏ҂̗����Ȃ���A�ېŎ��匠�����p���Ēn���ł̏[���m�ۂ�}�邱�Ƃ͏d�v�ȉۑ�ł���A�ېŎ��匠�̊g���}��B

���������O�ʈ�̂̎�g�ɂ��A�n���Ώo�̌������ƕ����A�n���ɂ�����Ώo�K�͂ƒn���Ŏ����Ƃ̘������ł��邾���k������Ƃ����ϓ_�ɗ����āA�n���ւ̐Ō��z���̊��������߂�B���̍ہA���v���╉�S���C���Ƃ����n���ł̐��i�܂��A����I�ȉېł��s���₷���Ƃ����_�ɂ��z�ӂ��A��ł̏[������{�ɁA�Ō��̕ݐ������Ȃ��Ŏ��̈��萫��������n���ő̌n���\�z����B

�@��L�̏��{��ɂ��āA�t�H���[�A�b�v�i�ǐՒ����j���s���A�O�ʈ�̂̉��v�����͂ɐ��i����B�܂��A���v���~���Ɏ������邽�߁A15 �N�x�\�Z�ɂ������g

�̏�ɗ����āA���N�x�\�Z�̒��ʼn��v�𒅎��ɐi�߂�B�@�@�@�@�@�@�@�@�@�@�@�@�@�@�v

2�@�s���������̓���

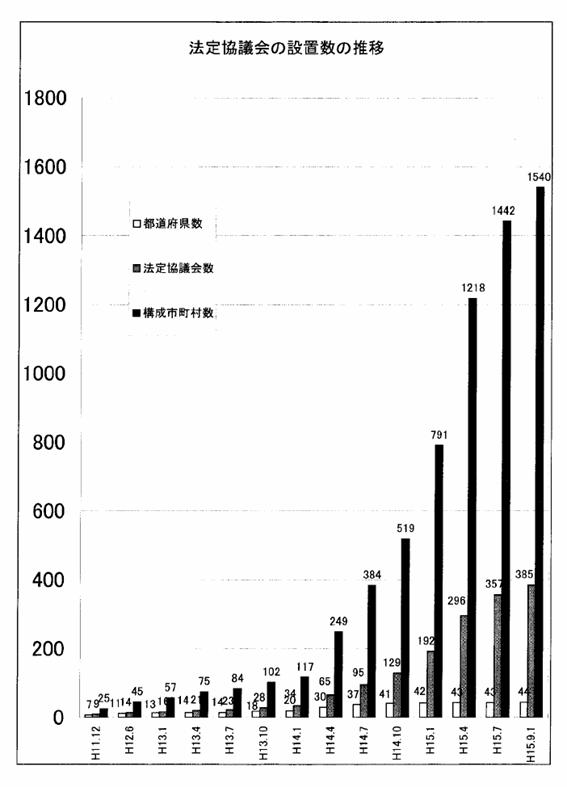

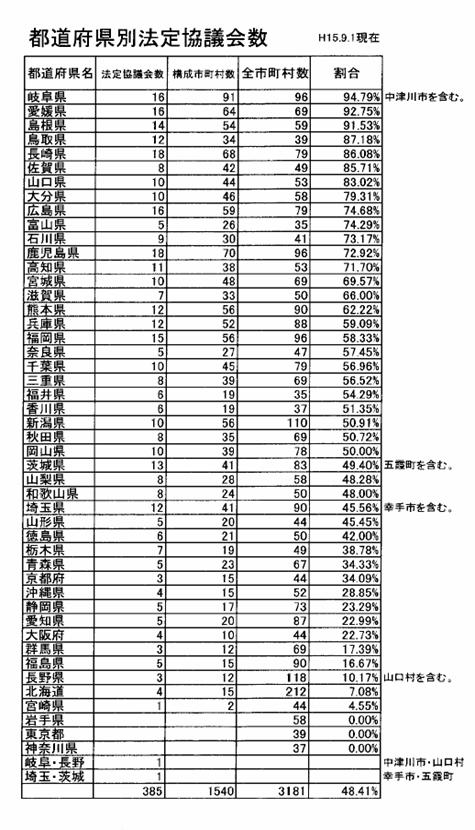

2.1 �S���̖@�苦�c��ւ̎Q����

|

|

45���{��1,574�s�����i395���c��j �i����15�N9��24�����݁j

�@�@�i�}�������ݒu���j

�i���ʐݒu�����j

2.2 ����̐i�W�Ə��K�͎s�����̑���

�i�Q�l�P�j�@�s�������̕ϑJ�Ɩ����E���a�̑升���̓���

|

�N�� |

�s |

�� |

�� |

�v |

���l |

|

����21�N |

�| |

(71,314) |

71,314 |

�@ |

|

|

�u�����̑升���v |

|||||

|

|

39 |

(15,820) |

15,859 |

�s���������{�s�i����22�N4��1���j |

|

|

�吳11�N |

91 |

1,242 |

10,982 |

12,315 |

�@ |

|

���a20�N10�� |

205 |

1,797 |

8,518 |

10,520 |

�@ |

|

���a22�N 8�� |

210 |

1,784 |

8,511 |

10,505 |

�n�������@�{�s |

|

|

286 |

1,966 |

7,616 |

9,868 |

�����������i�@�{�s |

|

�u���a�̑升���v |

|||||

|

|

495 |

1,870 |

2,303 |

4,668 |

�V�s�������ݑ��i�@�{�s |

|

|

560 |

2,005 |

827 |

3,392 |

�s�����̍����̓���Ɋւ���@���{�s |

|

|

671 |

1,990 |

568 |

3,229 |

�n�������̐��i��}�邽�߂̊W�@���̐������Ɋւ���@���ꕔ�{�s |

|

|

677 |

1,961 |

552 |

3,190 |

1���ɋ{�錧�������͂���11�s���������ɂ��a�� |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�����ȃz�[���y�[�W�������쐬�B�j

�i�Q�l�Q�j�@���a�U�O�N�x�ȍ~�̍����̏�

|

�����N���� |

�V�s������ |

�����W�s������ |

�����`�� |

|

���a62�N �S�� �P�� |

������(��) |

�������A���R�� |

�ғ� |

|

���a62�N11�� �P�� |

���s�i�{�錧�j |

���s�A�{�钬 |

�ғ� |

|

���a62�N11��30�� |

���Ύs�i��錧�j |

�����A�J�c�����A�L�����A��䒬 |

�V�� |

|

���a63�N �P��31�� |

���Ύs�i��錧�j |

���Ύs�A�}�g�� |

�ғ� |

|

���a63�N �R�� �P�� |

���s�i�{�錧�j |

���s�A��s |

�ғ� |

|

���a63�N �R�� �P�� |

���s�i�{�錧�j |

���s�A�H�ے� |

�ғ� |

|

���� �R�N �Q�� �P�� |

�F�{�s�i�F�{���j |

�F�{�s�A�k���� |

�ғ� |

|

���� �R�N �Q�� �P�� |

�F�{�s�i�F�{���j |

�F�{�s�A�͓��� |

�ғ� |

|

���� �R�N �Q�� �P�� |

�F�{�s�i�F�{���j |

�F�{�s�A�O�c�� |

�ғ� |

|

���� �R�N �Q�� �P�� |

�F�{�s�i�F�{���j |

�F�{�s�A�V���� |

�ғ� |

|

���� �R�N �S�� �P�� |

�k��s�i��茧�j |

�k��s�A�a�꒬�A�]�ގq�� |

�V�� |

|

���� �R�N �T�� �P�� |

�l���s�i�����j |

�l���s�A���� |

�ғ� |

|

���� �S�N �R�� �R�� |

���ˎs�i��錧�j |

���ˎs�A�퐟�� |

�ғ� |

|

���� �S�N �S�� �P�� |

�����s�i��茧�j |

�����s�A�s�쑺 |

�ғ� |

|

���� �T�N �V�� �P�� |

�ѓc�s�i���쌧�j |

�ѓc�s�A�㋽�� |

�ғ� |

|

���� �U�N11�� �P�� |

�Ђ����Ȃ��s�i��錧�j |

���c�s�A�߉ϖ��s |

�V�� |

|

���� �V�N �X�� �P�� |

�����s�i��錧�j |

�������A��쑺 |

�ғ� |

|

���� �V�N �X�� �P�� |

�������s�i�����s�j |

�H��s�A�ܓ��s�� |

�V�� |

|

����11�N �S�� �P�� |

�R�s�i���Ɍ��j |

�R���A���I���A�O�쒬�A���c�� |

�V�� |

|

����13�N �P�� �P�� |

�V���s�i�V�����j |

�V���s�A���钬 |

�ғ� |

|

����13�N �P��21�� |

�������s�i�����s�j |

�c���s�A�ےJ�s |

�V�� |

|

����13�N �S�� �P�� |

�����s�i��錧�j |

�������A���x�� |

�ғ� |

|

����13�N �T�� �P�� |

�������s�i��ʌ��j |

�Y�a�s�A��{�s�A�^��s |

�V�� |

|

����13�N11��15�� |

��D�n�s�i��茧�j |

��D�n�s�A�O���� |

�ғ� |

|

����14�N �S�� �P�� |

���ʂ��s�i���쌧�j |

�Óc���A��쒬�A�u�x���A���쒬�A������ |

�V�� |

|

�v�ē����i���ꌧ�j |

�������A��u�쑺 |

�V�� |

|

|

����14�N11�� �P�� |

���Ύs�i��錧�j |

���Ύs�A�s�蒬 |

�ғ� |

|

����15�N �Q�� �R�� |

���R�s�i�L�����j |

���R�s�A���C���A�V�s�� |

�ғ� |

|

����15�N �R�� �P�� |

�암���i�R�����j |

�암���A�x�� |

�V�� |

|

�����s�s�i�L�����j |

�����s�s�A�������A�g�a�� |

�ғ� |

|

|

����15�N �S�� �P�� |

�������i�{�錧�j |

���V�c���A����c���A�{�蒬 |

�V�� |

|

�_�����i�Q�n���j |

���꒬�A������ |

�V�� |

|

|

��A���v�X�s�i�R�����j |

���c���A�������A�������A�ᑐ���A���`���A�b���� |

�V�� |

|

|

�R���s�i���j |

���x���A�Ɏ��Ǒ��A���R�� |

�V�� |

|

|

���s�i�����j |

���s�A�����s |

�V�� |

|

|

���s�i�L�����j |

���s�A�������� |

�ғ� |

|

|

���㓇���i�L�����j |

��蒬�A���쒬�A�؍]�� |

�V�� |

|

|

��������s�i���쌧�j |

���c���A�������A����� |

�V�� |

|

|

�V���l�s�i���Q���j |

�V���l�s�A�ʎq�R�� |

�ғ� |

|

|

�@���s�i�������j |

�@���s�A���C�� |

�V�� |

|

|

�������蒬�i�F�{���j |

�㑺�A�Ɠc���A�������A�{�b���A�[�c�� |

�V�� |

|

|

����15�N �S��21�� |

����s�i�R�����j |

���R�s�A�V��z�s�A�F�ђ��A���쒬 |

�V�� |

|

����15�N �T�� �P�� |

����s�i���j |

��ϒ��A���쒬 |

�V�� |

|

����15�N �U�� �U�� |

��c�s�i��t���j |

��c�s�A�֏h�� |

�ғ� |

|

����15�N �V�� �V�� |

�V���c�s�i�V�����j |

�V���c�s�A�L�Y�� |

�ғ� |

|

����15�N �W��20�� |

�c���s�i���m���j |

�c�����A�ԉH���� |

�ғ� |

|

����15�N �X�� �P�� |

��Ȏs�i���쌧�j |

�X���s�A��R�c���A�ˑq�� |

�V�� |

|

�v |

|

�P�P�R |

�ғ�25 |

�S���̎s�������@�@�R�C�P�W�P�@�i�����P�T�N�X���P�����݁j

�i�s�@�U�V�W�@���@�P�C�X�T�P�@���@�T�T�Q�j

�i�Q�l�R�j����̍����\��s����

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�����P�T�N�X���P������

|

�����N���� |

�s���{���� |

�V�s������ |

�����W�s������ |

�����`�� |

|

����15�N11��15�� |

�R���� |

�x�m�͌��Β� |

�͌��Β��A���R�� |

�V�� |

|

����15�N12��1�� |

�O�d�� |

���Ȃs |

�k�����A���ْ��A |

�V�� |

|

����16�N2��1�� |

�� |

�� |

�Ð쒬�A�͍����A |

�V�� |

|

����16�N3��1�� |

���茧 |

�Δn�s |

�������A�������A |

�V�� |

|

����16�N3��1�� |

���茧 |

���s |

���m�Y���A���{�� |

�V�� |

|

����16�N3��31�� |

�F�{�� |

��V���s |

���쒬�A�������A |

�V�� |

|

����16�N4��1�� |

�V���� |

�����s |

���c���A���P���� |

�V�� |

|

����16�N8��1�� |

���茧 |

�ܓ��s |

���]�s�A�x�]�� |

�V�� |

|

����16�N8��1�� |

���茧 |

�V��ܓ��� |

�ᏼ���A��ܓ��� |

�V�� |

|

����16�N10��1�� |

���Q�� |

���쒬 |

���C���A�䑑�� |

�V�� |

2.3�@��b�I�����̂̍���

���@��Q�V���n�����x������

�u����̒n���������x�̂�����ɂ��Ă̒��ԕv�i����15�N4��30���j

�u(3) �����z����������̌���

��L�̃v���Z�X���o����ɂ����Ă��A��b�I�����̂Ƃ��ċ��߂���\���Ȏ����̌o�c�̊�Ղ�����Ȃ��s�����������݂�����B

���̂悤�ȃP�[�X�ɂ����ẮA����̏��q����̐i�W���ɂ��A���Y�s�������P�Ƃōs���T�[�r�X��K���ɋ����������Ă������Ƃ�����ƂȂ邱�Ƃ��\�z�����B

���̂悤�Ȏs�����ɂ��ẮA�g�D�@�\���ȑf��������ŁA�@�߂ɂ��`���t���̂Ȃ����������͈�ʓI�ɏ������邪�A�ʏ�̊�b�I�����̂ɖ@�ߏ�`���t����ꂽ�����ɂ��Ă͂��̈ꕔ�݂̂��������A�s���{���ɂ���ȊO�̎����̏������`���t�������I�c�̂̐��x�̓����ɂ��Ĉ���������������K�v������B�v

�V�@�n�����{����芪���u������ԁv�̕ω��Ɛ���`��

1�@�Z���ɑ�������J

�P.1�@�����J���i�v�j���j�̐����

�����P�T�N�V���Q�Q���@������

�P �@�S�̂̏@

�@�s���{���Ǝs�撬�������킹���n�������c�̑S�́i�R�C�Q�U�O�c�́j�ł́A�Q�C�X�R�V�c�̂����i�v�j���j�𐧒�B

�O�N�x�i�Q�C�U�U�X�c�́j�ɔ�ׂĂQ�U�W�c�́A��P�O�������B

�@���i�v�j���j�̐��藦�́A�X�O�D�P���i�O�N�x�������F�W�P�D�Q���j�B

�Q �@�s���{��

(1) �@���s�@�ւ�ΏۂƂ������

�@�@�S�Ă̓s���{�������肵�Ă���B

(2) �@(1)�̂����A�����ψ���E�x�@�{������ΏۂƂ������

�@�S�Ă̓s���{���������ψ���E�x�@�{���������{�@�ւɉ����Ă���B

(3) �@�c���ΏۂƂ������

�@�S�Ă̓s���{�����c��������J�̑ΏۂƂ��Ă���B

�@���̂����A���s�@�ւ̏��ŋc��������J�̑ΏۂƂ��Ă�����̂͂R�O�c�́A�c��������J�̑ΏۂƂ����Ǝ��̏����߂Ă�����̂͂P�V�c�̂ł���B

���c��Ǝ��̏����J�����߂Ă���c�́�

�k�C���A��茧�A�{�錧�A�R�`���A�������A��錧�A�Ȗ،��A��ʌ��A��t���A�����s�A���{�A���Ɍ��A���挧�A���R���A�L�����A���쌧�A�{�茧

�R �@�s�撬���i�u�ʎ��v�Q�Ɓj

(1) �@���s�@�ւ�ΏۂƂ������i�v�j���j�i���{�s�����܂ށj

�@�@�s�撬���ł́A�Q�C�W�X�O�c�̂����i�v�j���j�𐧒�B

�O�N�x�i�Q�C�U�Q�Q�c�́j�ɔ�ׂQ�U�W�c�́A��P�O���̑����B

�@�s�撬���ʂ̐��藦�́A�s�X�X�D�U���i�X�X�D�S���j�A��P�O�O���i�P�O�O���j�A���X�O�D�P���i�W�O�D�O���j�A���V�V�D�Q���i�U�P�D�Q���j�B�i�J�b�R���͑O�N�x�����ɂ����鐔�l�j

(2) �@�c���ΏۂƂ������i�v�j���j�i���{�s�����܂ށj

�@�Q�C�W�R�V�c�́i�Q�C�T�U�X�c�́j���c��������J�̑ΏہB���̂����A���s�@�ւ̏��ɂ����ċc���ΏۂƂ��Ă�����̂͂Q�C�V�W�W�c�́i�Q�C�T�Q�Q�c�́j�A�c��������J�̑ΏۂƂ����Ǝ��̏��i�v�j���j���߂Ă�����̂͂S�X�c�́i�S�V�c�́j�B�i�J�b�R���͑O�N�x�����ɂ����鐔�l�j

1.2�@�s���@�ւۗ̕L������̌��J�Ɋւ���@��

����11�N�T��14�����z�A����13�N�S���P���{�s

���@�����J�@�̓��ɗD��Ă���_

�@ �J�����������x�̑Ώۋ@�ւɂ��āA���ׂĂ̍s���@�ցi����A�ٔ���������

���̋@�ցj��ԗ����Ă��邱�Ɓi��Q���P���j

�A �Ώۏ��͈̔͂ɂ��Č��ٍςݖ��͋����ςݕ����Ɍ��肹��������u�g

�D���p�����v�Ƃ���ƂƂ��ɁA���E�ʐM�V�X�e���̐i�W�������܂��d���I�L�^

���܂߂Ă��邱�Ɓi��Q���Q���j

�B �J���������҂͈̔͂ɂ��āu���l���v�ƋK�肵������P�p���Ă��邱�Ɓi��

�R���j

�C �s�J����L�^����Ă���ꍇ�������A�s�������̊J�������Ȃ���Ȃ��

���Ƃ��A�����J���̎�|����w���m�ɂ��Ă��邱�Ɓi��T���j

�܂��A�s�J�����̋K��m�����A���͈̔͂��]�O�̈�ʓI�ȏ����J���

������I�Ȃ��̂Ƃ������Ɓi��T���j

�D �]�O�̈�ʓI�ȏ����J���ɂ����ĕK�������\���łȂ������J�������Ώە�

���ɋL�ڂ���Ă����O�҂̕ی���K�肵�����Ɓi��P�R���j

�E �R����̒��������Ƃ��āA�s���\���Ă̑ΏۂƂȂ��Ă���s���������ψ�����

�ڌ��錠���i�C���J�����葱�j��A�s�������ɋL�^����Ă������R����̎w

�肷����@�ɂ�蕪�ށE�������������i���H�[���E�C���f�b�N�X�j�̒�o������

�錠���ȂǁA���͂Ȍ������^�����Ă��邱�Ɓi��Q�V���P���A��R���j

�F �Ɨ��s���@�l�y�ѓ���@�l�ۗ̕L������̌��J�ɂ��āA�����J�@�̎{�s

��Q�N��ړr�ɖ@����̑[�u���u������̂Ƃ��ꂽ���Ɓi��S�Q����Q���j

���̌�A�Ɨ��s���@�l���ۗ̕L������̌��J�Ɋւ���@���́A����13�N12���T�����z�A����14�N10��1������{�s���ꂽ�B

���@�����J���̉���

�����J���x�́A���a57�N�R���̎R�`�����R���A���N10���̐_�ސ쌧�̌��������J��ᐧ���[���ɒn�������̂����ɐ�삯�Đ��x���������̂ł��邪���̌�A���N���o�߂������݁A�����J�@�̐������̌_�@�ɁA�����J���̉������s���Ă���B

�i�ȏ�A�u�n����������̏�ጤ����v�������ɂ��쐬�j

2�@�s���]��

2.1�@�n�������c�̂̍s���]�������̐���

�i�����P�S�N�x�s���]����������ɂ��j

2.2�@�s���]���̈Ӌ`

�u �@�w�s���]���x�Ƃ́u����A�{��y�сA�������Ƃɂ��āA���ʎw�W����p���ėL�������͌�������]�����邱�Ɓv��O���ɂ����Ă��܂��B

���̏ꍇ�̗L�����Ƃ͖ڕW�ɑ���B���x�������������̂ł���A�������Ƃ͊����ɗv�����R�X�g�̓����x�������������̂ł��B

���āw�s���]���x�́A�o �k �` �m �i �v�� �j �| �c �n �i ���H �j �| �r �d �d �i �]�� �j �| �o �k �` �m �A�i �v�� �j �| �c �n �i ���H �j �| �r�d �d �i �]�� �j�c �Əz����s���T�C�N���̒��Ɉʒu�Â�������̂łȂ���Ȃ�Ȃ��ƍl���܂��B�����ŁA�X�ケ�̕��ɂ����Ắw�s���]���x���w�s���̌����F�����A�s���ۑ�����邽�߂̃c�[���x�ƒ�`���܂��B

�Ȃ��u�s���]���v���l�����ŁA��������ł́A�]���Ώۂɂ�����ړI�Ǝ�i�̊W�A���Ϗd�����Ă���A�ړI�̂Ȃ���i�͂��蓾�Ȃ��A���邢�͖��ʂł���ƍl���܂��B���������āw�s���]���x�ɕ��ނ������̂ł����Ă��A�ړI�Ǝ�i�̊W�ɒ��ڂ��Ȃ����̂́w�s���]���x�ɒl���Ȃ��ƍl���܂��B �v

�u�E�@�u����v�Ƃ́A��ǓI�Ȍ��n����n�������c�̂��ڎw���ׂ�������ړI���������̂ł���A�s�����Ō����ΊT�ˊ�{�\�z�̑傫�Ȓ��ɑ���������̂ł��B

�E�@�u�{��v�Ƃ́u����v�Ƃ�����ʖړI��B�����邽�߂̌X�̕���ł��B���鐭�A

��͕����̎{��ɂ���č\���E�g�D����A���̊e�{���ړI���B������邱�Ƃɂ�萭�B�������Ƃ����K�R�I�ȊW���F�߂�����̂ł��B

�E�@�u�������Ɓv�Ƃ́A�{���ړI��B�����邽�ߋ�̓I�Ȏ�i�ł��B�������Ƃ́A������\�Z���ƂɎ~�܂炸�A�s�����֗^���Ă�����́i �J�l�A�l�Ȃǂ̍s���R�X�g�𓊓����Ă�����́j�ł��B����ɂ͎d���̂��߂̎d���i �����Ǘ��I�ȏ������j ���܂܂�܂��B���������āu�������Ɓv�͉�������̍�Ƃ�v������̂ƍl���Ă��������B

����{��͕����̎������Ƃɂ���č\���E�g�D����A���̊e�������ƖړI���B������邱�Ƃɂ��{�B�������Ƃ����K�R�I�ȊW���F�߂��܂��B

�Ⴆ�A�p�����Ɋւ��鐭���̌n���l�����ꍇ�A����s�s�̐����ڕW���u�s������o��p�����ɂ������ׂ̌y���v�Ƃ��܂����́u�����ׁv�̑傫����\���ړx�Ƃ��Ă͍ŏI�����ʂ�ŏI�������̈��S��Ȃǂ��l�����܂����A�ŏI�����ʂɒ��ڂ���ƁA���̐����B�����邽�߂̎{���ړI�̈�́u�s���Ŕr�o�����p�������팸�v���邱�ƂɂȂ�܂��B����ɂ��̎{���ړI��B�����邽�߂̉��ʎ�i�Ƃ��Ắu�ƒ�E���Ə��ł̐��S�~�͔쉻���i�u��팸���i�u�s�v�i�ė��p���i�v�Ȃǂ̎������Ƃ��l�����܂��B

���̂悤�ɐ���A�{��A�������Ƃ͖ړI�ƖړI�B���̂��߂̎�i�̊W�ŘA���\�����Ȃ��A���ꂼ��̊W���L���ɋ@�\���Ă͂��߂ď����̐����ڕW���B������܂��B

�u�w�s���]���x�̕K�v��

�n�������c�̂́A�Z���̕����̑��i��}�邱�Ƃ���{�Ƃ��āA�n��ɂ�����s��������I�������I�Ɏ��{����������L���S�����̂Ƃ���Ă��܂��i �����P �P�N�V ���@����W �V���ɂ�������̒n�������@��P ���̂Q ��P ���B�܂�A�n�������c�̂ɂ́A�Z���̂��߂ɍs�����s�����Ƃ��v������Ă��܂��B

�Ƃ���ŗ\�Z�𒆐S�Ƃ����s�����^�c�̒��ł͂ǂꂾ���̃R�X�g�\�Z��E���Ȃǂ𓊓������̂��i �C���v�b�g �j�A�ǂꂾ���̂��Ƃ��s�����̂��i �A�E�g�v�b�g �j ���d������Ă��܂����B�]���̎������Ƃ̌��������\�Z�𒆐S�Ƃ����l��������̂��̂����������Ǝv���܂��B�������A�Z���̎��_����݂�A�ǂꂾ���̌��ʂ������炵���̂��i �A�E�g�J�� �j���d�v�Ȃ̂ł͂Ȃ��ł��傤���B�n�������c�̂ɂ́A�ڎw���ׂ��A�E�g�J����B�����邽�߂ɃC���v�b�g�ƃA�E�g�v�b�g����g���邱�Ƃ��v������Ă���Ƃ������Ƃ��ł���Ǝv���܂��B���̃A�E�g�J����B�����邽�߂ɃC���v�b�g�ƃA�E�g�v�b�g���K�Ɏg���Ă���̂��`�F�b�N���邽�߂Ɂw�s���]���x���L���Ȏ�i�ƂȂ�̂ł��B

�����A�ŋ߁A�Z���ɑ�������ӔC�A�J�E���^�r���e�B�[�����߂��Ă��Ă��܂�

�Z���̐M���邽�߂ɂ́A�s��������ڎw���ĉ������悤�Ƃ��Ă���̂��������Ă��炤���Ƃ��K�v�ł��B���̂��߂ɐ����ӔC�����߂��Ă���̂ł��B�������A�s��������ڎw���āA�������悤�Ƃ��Ă���̂��A����͂ǂ̂悤�ɂȂ��Ă���̂��A�s�����ł���͈͂͂ǂ��܂łȂ̂��Ƃ������Ƃ��s���������痝�����Ȃ���ΐ������邱�Ƃ͂ł��܂���B���̐����ӔC���ʂ������߂ɂ��w�s���]���x�����ɗL���Ȃ̂ł��B �v

�i�����P�P�N�x�s���]����������ɂ��j

3�@�Z������

3.1�@ ���ږ��吧

�@3.2�@���ڐ������x

�i�ȏ�A�n���U�c�́u�w�n����������̏��Ɋւ��钲�������x�̒��Ԃ܂Ƃ߇U�v�ɂ��B�j�@

1.3

�Z�����[

16���n�����x������u�Z���̎����ӎ��̌���Ɏ����邽�߂̕���Ɋւ��铚�\�v

�i���a51�N6���j

���̓��\�ł́A�Z���̎����ӎ��̌���̂��߂ɂƂ�ׂ�����̈�Ƃ��āA�Z�����[

���x�̊g�������グ�u�䂪���̒n���������x�̊�{�I�Șg�g�݂́A�c��y�ђ��ɂ���\���吧�ł��邪�A���Ăɂ���Ă͏Z�����[�ɂ��Z���S�̂̈ӎv�ڊm�F���邱�Ƃ��K���Ȃ��̂�����ƍl������v�Ƃ��A�Z�����[���x�����邱�Ƃ���������K�v��������̂Ƃ��āA���̍��ڂ�Ꭶ���Ă���B

�E�n�������c�̂̔z�u����

�E����̏d��Ȏ{��

�E���Ƃ����{���邽�߂ɕK�v�ƂȂ�o��ɌW��Z���̓��ʂ̕��S

�E�c��ƒ��Ƃ̈ӌ����Η����Ă�����ɏd�v�ȈČ�

4 �d�q���{

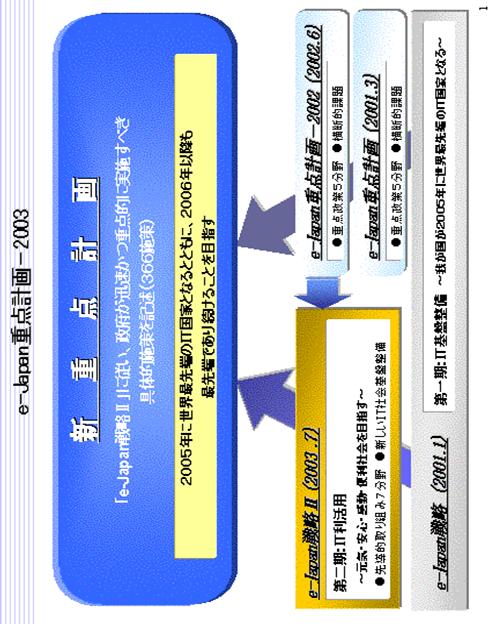

4.1 �d�q���{�E�d�q�����̂Ɍ����Ă̍��̎�g

1994.08 �@�@���x���ʐM�Љ�i�{���ݒu�i���R�j

1994.12 �@�@�s����i��{�v��

1997.12�@�@ �@�@�@�s����i��{�v��̉���i���{�j

1999.12 �@�@�~���j�A���E�v���W�F�N�g�i�����j

2000.07 �@�@IT�헪�{���AIT�헪��c�ݒu�i�X�j

2000.11 �@�@IT��{�@����(2001.01�{�s)

2001.01�@�@�@�@ �@e-Japan�헪

2001.03 �@

e-Japan�d�_�v��

2002.06 �@�@�@ e-Japan�d�_�v��-2002

2002.09

�e�{�ȏ�����ӔC��(C1O)�A����c�ݒu

2002.12 �@�@�@�s���葱���I�����C�����W�R�@����

2003.07 e-Japan�헪�U

2003.07 �d�q���{�\�z�v��

2003.08 e-Japan�d�_�v��-2003

�@

�i�ȉ��A�����ȃz�[���y�[�W���ɂ��B�j

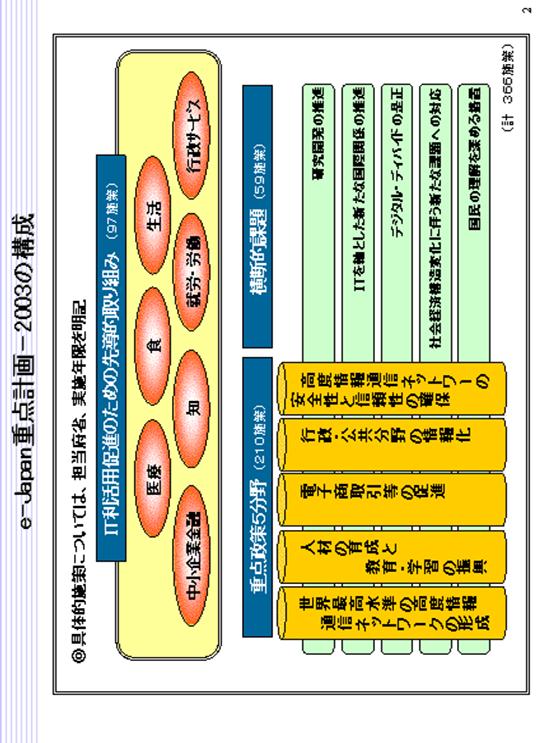

4.2 e-Japan �d�_�v��

4.3�@�����s���l�b�g���[�N(LGWAN)